熱門搜索

南銀法巴消費金融,前身為蘇寧消費金融,2015 年 5 月 14 日成立。2022年8月,南京銀行通過股權收購方式增持蘇寧消費金融股權比例至56% ,取得控股權,“蘇寧消費金融”變更為“南銀法巴消費金融”。

此后,南銀法巴消費金融又綜合了南京銀行消費金融中心的業務,形成了完整的、全新的南銀法巴消費金融。

南京銀行曾在2022年的財報中提到——南銀法巴消費金融要堅持差異化發展定位,聚焦中端客群,致力于推動消費金融業務拓展至全國。

當前,南京銀行已完成其消費金融中心與南銀法巴消金在業務、系統、管理等方面的全方位融合與平穩過渡。二者在在業務營銷、風險管理、運營服務、數字系統、管理體系、人員隊伍等方面已進行全方位融合。

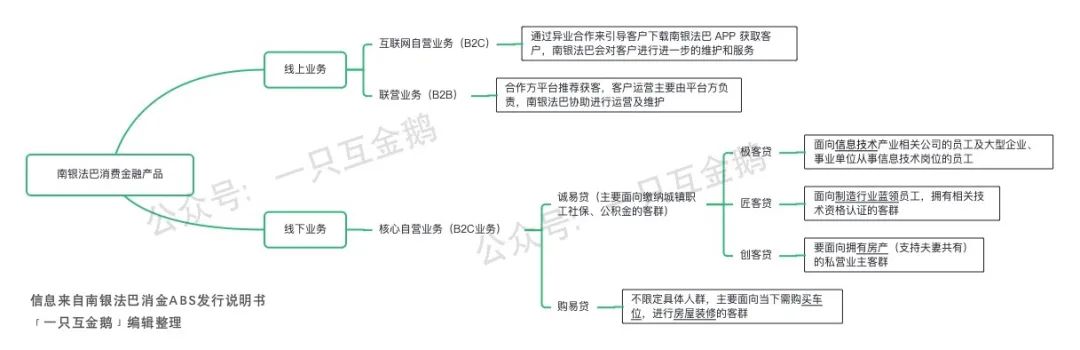

和多數持牌消費金融公司一樣,南銀法巴消費金融既有線上業務,也有線下業務。不過,核心還是以線下業務為主。

并且,線下業務主要是承接了此前南京銀行消費金融中心的業務內容,并采用相同的業務模式開展「誠易貸」與「購易貸」。

作者從南銀法巴消費金融最新披露的ABS相關資料中整理了其各項業務具體情況:

(點擊圖片查看大圖,建議收藏)

相關資料介紹,截至2022年末,「誠易貸」、「購易貸」規模分別為405.79億元、16.44億元。

其實,南銀法巴線下的「誠易貸」,也就是市場常說的社保公積金貸款產品。

據相關資料介紹,南銀法巴消金誠易貸、購易貸產品的貸前授信評審采取:系統自動化審批和人工審批的相結合的模式。

依托大數據、人工智能等金融科技,對申請人有效身份、工作收入狀況、信用狀況等進行充分核查,基于資信核查結果和系統決策引擎、信用評分結果,綜合判斷客戶資質,做出審批決策。

整體來看,南銀法巴線下業務的貸前審批流程:

貸前審批

(1)各業務部客戶經理引導客戶進行線上小程序申請,申請時需提供身份證明、收入證明、財力證明等材料;

(2)客戶經理對客戶資質進行初篩并承擔貸前業務受理職責;

(3)授信申請提交后,南銀法巴消費金融征信人員在信貸審批系統內,通過電話核實、大數據比對、第三方比對等方式,對客戶提交資料的真實性進行交叉驗證;

(4)所有信息核實無誤后,征信人員將核驗后信息和人工判斷記入審批系統;

(5)系統根據客戶錄入的基本信息、外部大數據信息、征信報告信息、運營人工審核的信息對客戶進行自動化授信和額度審批。

南銀法巴消費金融自主開發了申請評分卡信用評分模型,模型對客戶基本信息、征信信貸信息和征信查詢信息等維度綜合考量,變量涵蓋客戶學歷、婚姻等基本情況以及客戶征信報告中貸記卡與貸款申請類型、次數與還款記錄、歷史逾期記錄及征信查詢次數等多維度變量,從而形成 0-9 級的評分結果,反映客戶的信用水平,等級越高客戶越優質。

該評分實際應用在客戶準入、授信與用信環節的準入規則、額度授信規則中。

南銀法巴消金會使用內部申請評分卡與外部FICO評分模型對客戶信用風險水平進行綜合評估。

FICO 評分是南銀法巴消費金融使用的外部信用評分產品,該產品基于采集到的客戶基礎信息、歷史貸款還款信息、歷史金融交易信息、銀行征信信息,具有較高時效性。

南銀法巴消費金融使用該模型分作為內部信用評分模型的補充。

「誠易貸」產品的客戶通過授信審批后,可在授信額度有效期內循環使用產品額度;用款申請經再次審批通過后,貸款資金直接撥付至客戶指定的結算賬戶。

「購易貸」產品在客戶貸款申請審批通過后,貸款資金將撥付至待定消費場景商戶或客戶指定的本人結算賬戶。

「誠易貸」一次授信可循環使用 5 年,購易貸產品為單筆單批模式,單個客戶授信額度不超過 20 萬元,最長期限為 48 期,最短為 3 期,定價區間為 7.56%~19.80%。分為等額本息、按月付息到期一次還本、隨借隨還三種還款方式。

截至 2023 年 6月末,客戶平均授信額度約為 14 萬元,戶均貸款金額約為 13 萬元。「誠易貸」平均期數約為 34期,「購易貸」平均期數約為 47 期。「誠易貸」與「購易貸」貸款余額合計 94.42 億元,累計投放金額為100.95 億元。

貸后管理

貸后管理環節,南銀法巴消金以定期和不定期檢查為主,檢查內容包括但不限于對客戶的征信情況、財務情況、借款實際用途、還款記錄等方面的跟蹤監測。

此外,南銀法巴消金通過自有風險指標監控體系對貸款業務的資產質量進行跟蹤,信用風險的評判標準包括借款人客戶投放申請評分卡結構、首逾率、賬齡、放款后 6 個月 30+逾期率等指標。

根據借款人客戶風險指標的變化,南銀法巴消金有權采取授信額度調零、提前終止授信協議、停止發放貸款和宣布貸款提前到期等措施。

催收管理方面,南銀法巴消金會對進入催收狀態的客戶,根據催收賬戶的拖欠賬期、原因等因素,實現分類管理,選擇運用短信、信函、電話、賬戶管制、委外、訴訟等方式進行催收。

上述南銀法巴消費金融線下業務整體流程,其實折射出目前持牌消費金融公司布局線下業務,對于線下直營團隊的安排,絕不僅限于簡單的獲客這一環節,而是附帶了十分重要的,對客戶資質進行初篩,以及對客戶提供資料進行真實性驗證。

南銀法巴沒有在相關資料中提到其客戶經理是否需要對客戶進行貸后管理,但據作者了解,市場上多數持牌消費金融公司的線下團隊,都兼具人工審批以及催收職責,一些區域團隊經理,除了全流程的客戶營銷、風險審核、消保、催收,還有培訓等任務。

在額度數百萬,甚至千萬級別的的小微企業貸款都能實現純線上化的今天,消費金融公司幾十萬的線下大額信貸業務仍然難以避免線下人工審核環節。

是因為消費金融公司不夠數字化嗎?

一位深耕線下業務的消費金融公司從業者向作者坦言,個人客戶的很多信息,是需要現場核實的,比如(1)公積金信息繳納不規律;(2)客戶出現社保斷繳,但實際工作并沒有失業的情況……這些都需要客戶補充資料,驗證其當前工作單位。

時下消費金融公司流行的所謂社保/公積金貸款,主要是以社保/公積金來推測借款人的收入狀況以及工作單位,但當前很多用戶的社保/公積金都是第三方企業代繳,這是社會普遍現象。

如此一來,只是證明客戶的單位這一點,就需要人工線下通過多類資料驗證審核。

更為重要的一點是,實踐證明,線下人工核驗客戶資料,對于客戶的貸后管理是效率極高的一種方式,當客戶出現逾期時,能夠快速、精確的找到客戶(家庭地址、工作單位)“友好”提醒,比任何電話、起訴書都來得有效。

這也是為什么線下大額信貸產品仍然需要自己的直營團隊。

0512-36606275

17768080505

CDG-Marketing@chinadatagroup.com