熱門搜索

7月8日,招聯消費金融擬發行2024年第五期規模16億元的金融債券,與2023年年報相比,評級報告進一步披露了招聯消費金融的財務數字、產品體系、獲客渠道、盈利能力、資產質量及組織架構等相關內容。

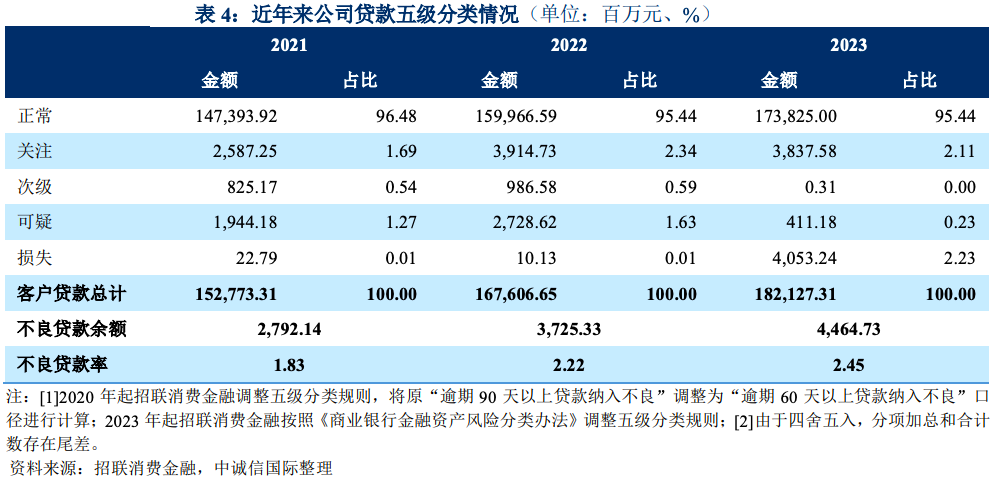

根據報告顯示,截至2023年末,招聯消費金融資產總額1764.21億元,貸款余額為 1,821.27 億元,同比增長 8.66%;不良貸款余額44.65億元,不良貸款率2.45%,較2022年末上升了0.23個百分點;不良貸款撥備覆蓋率為364.05%,資本充足率為12.91%,較2022年末上升了0.98個百分點。

運營實力

中誠信國際認為,憑借股東資源、人才團隊、科技研發等優勢,招聯消費金融經過多年經營,建立起自身專 業化競爭力,業務規模處于行業領先地位。

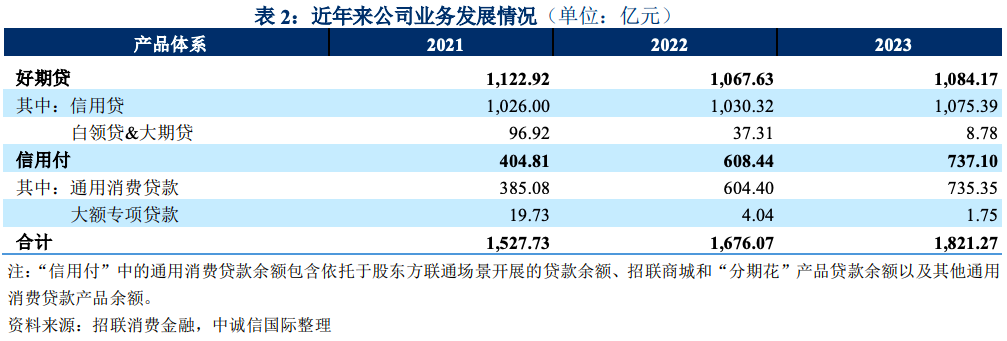

近年來,招聯消費金融調整優化業務結構,在提升自主營銷能力的同時, 加大與第三方平臺合作,信貸資產穩步增長。加大與互聯網平臺消費分期的合作,推動業務規模穩步增長。“好期貸”和“信用付”兩大產品 體系滿足不同消費場景及客戶群體的消費貸款需求。

截至 2023 年末,招聯消費金融貸款余額為1,821.27億元,同比增長 8.66%,增速有所放緩。由于加大消費分期貸款的投放,2023 年招聯消費金融發放貸款筆均金額較上年的 2,383.09 元降至 1,540.62 元,具有金額小、風險分散的特點。

客群定位方面,主要面向具有先進消費理念、擁有穩定工作的年輕群體,通過一定程度上客 戶信用下沉和提高風險識別能力與銀行等傳統金融機構形成錯位競爭,滿足更廣泛的消費金融需 求,截至 2023 年末,35 歲以下客戶貸款余額占比為 50.03%。

產品體系方面,目前形成了“好期貸”和“信用付”兩大產品體系,以“好期貸”為主。“好 期貸”是自主支付類現金貸款產品,可以在招聯消費金融 APP、微信公眾號以及各類合作方的線 上渠道進行申請;“信用付”是受托支付類分期貸款產品,主要在招聯消費金融自有電商平臺、 股東方中國聯通的消費場景以及與互聯網平臺合作的消費分期中使用。

截至 2023 年末,以“信用貸”產品為主, 占“好期貸”的比重超 99%。

自營獲客及股東協同為主要獲客渠道,自主獲客能力較強;通過持續的數據積累和科技投入,不斷提升系統研發和風險管理能力。

獲客渠道方面,招聯消費金融主要通過自營獲客、股東協同和第三方合作開展業務,獲客來源主要為線上渠道,整體以自營獲客渠道為主。

自營獲客方面,主要通過招聯消費金融 APP、微信公眾 號、小程序、招聯商城等自有入口進行獲客,另外還拓展信息流廣告、應用市場等付費模式獲取 更多流量。

股東協同方面,與招商銀行和中國聯通進行業務協同,在互聯網端實現招商銀行 APP 引流“好期貸”產品,根據風險和價格與招商銀行錯位營銷;同時,招聯消費金融在中國聯通 APP 線上開展常態化活動,并依托中國聯通線下業務渠道和場景的天然優勢投放消費分期貸款,聯通分期“主力軍”作用進一步凸顯。截至 2023 年末,招聯消費金融自營獲客及股東協同渠道貸款余額占比 約為 76%,處于行業較高水平。

第三方合作渠道方面,主要與頭部互聯網平臺合作,由互聯網平臺負責獲客并向客戶提供線上申請貸款的入口,招聯消費金融按照一定比例向合作方支付引流費用。未來將繼續強化自營獲客渠道,深化股東協同,增強與客戶合作的長期粘性。

科技支撐方面,招聯消費金融搭建了基于互聯網大數據深度挖掘的“風云”風控系統,涵蓋貸前、貸后、 征信、反欺詐、模型、催收等方面,通過大數據技術對信用風險及欺詐風險進行了有效管控。

盈利能力

中誠信認為,招聯消費金融生息資產的持續增長推動其凈營業收入持續提升;撥備計提有所增加,凈利潤仍保持上升趨勢,整體盈利能力較強。

從生息資產收益率來看,招聯消費金融根據不同客群的風險水平實行差異化定價,持續推進減費讓利;同時加強風險管控,加大對優質客戶的拓展力度,定價逐步下調,生息資產收益率處于行業相對較低水平。同時考慮到 2023 年日均生息資產規模較 2022年高,全年利息收入同比增長 12.97%至 249.43 億元。

融資成本方面,2023 年招聯消費金融債務規模隨業務擴張而有所增長,市場利率下行背景下融資成本持續下降,利息支出/平均付息負債同比下降 0.06 個百分點。在上述因素共同影響下,2023 年利息支出同比增長 5.58%至 44.08 億元。受合作方費用支出同比大幅上升影響,2023 年手續費及傭金支出同比增長 52.46%至 14.29 億元。

經營效率方面,招聯消費金融進入穩步發展期,營業費用趨于穩定,主要集中于信息技術、研發、 員工費用等,2023 年業務及管理費同比小幅增長 4.66%,營業費用率同比下降 0.79 個百分 點至 11.25%,處于行業較低水平。在上述因素共同影響下,2023 年撥備前利潤同比增長 13.01%。

撥備計提方面,2023?年由于業務經營規模的擴大及經濟復蘇不及預期,資產質量有所承壓,招聯消費金融計提信用減值損失?130.61?億元,同比增長?14.74%;撥備費用在撥備前利潤中的占比為?75.88%。??平均資本回報率和平均資產回報率分別同比略降?2.18?個百分點和?0.01?個百分點,但仍處于行業較高水平。

資產質量

近年來不良貸款規模及不良貸款率持續上升,招聯消費金融嚴格執行核銷政策,同時加大撥備計提力度, 貸款撥備仍保持充足。

信貸資產質量方面,近年來由于宏觀經濟增速放緩,部分客戶債務壓力加大,信用風險持續暴露,資產質量呈下滑趨勢。2023 年起,招聯消費金融從審慎角度考慮,按照《商業銀行金融資產風 險分類辦法》調整五級分類規則,不良類貸款結構發生變化,次級類及可疑類貸款占比有所下降,損失類貸款占比大幅上升。

截至 2023 年末,按照逾期 60 天以上貸款納入不良口徑計算,招聯消費金融不良貸款余額較上年末增長 19.85%至 44.65 億元,不良貸款率較上年末上升 0.23 個百分點 至 2.45%。

不良貸款處置方面,招聯消費金融執行嚴格的核銷政策并加大回收力度,2023 年回收金額有所增加,當年累計核銷不良貸款 117.56 億元,核銷資產當年累計清收回款 10.18 億元。

逾期貸款催收方面,根據客戶的逾期階段采取不同的催收方式和力度,整體回收率較高。截至 2023 年末, 招聯消費金融逾期貸款為 78.87 億元,占發放貸款和墊款總額的 4.33%,同比上升 0.32 個百分點。由于逾 期貸款在經濟增速放緩時較易轉化為不良資產,可能對資產質量產生影響,未來仍需保持關注。

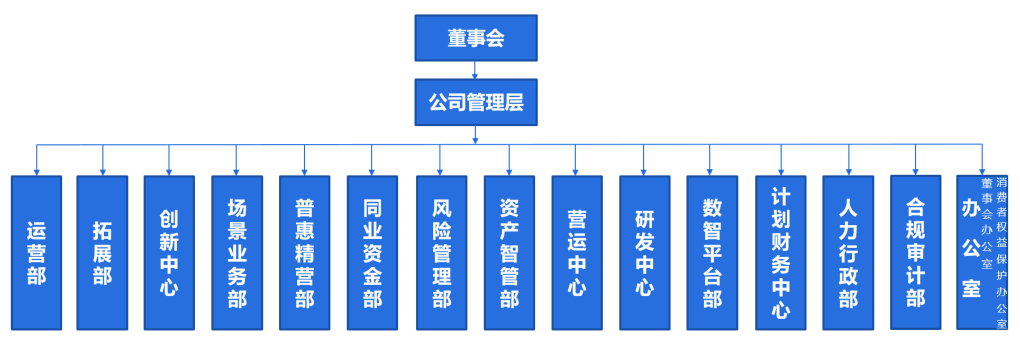

以下為2023年招聯消費金融組織架構

免責聲明:本文、圖片均轉載網絡,版權歸原作者所有,如有侵權請聯系刪除。

0512-36606275

17768080505

CDG-Marketing@chinadatagroup.com