2024年三季度,南銀法巴消費(fèi)金融披露表內(nèi)貸款余額達(dá)到514.97億元,此等體量已經(jīng)躋身持牌消金行業(yè)前十。實(shí)際上,在短短兩年內(nèi),這家消金黑馬所取得的規(guī)模遠(yuǎn)不止此,表外業(yè)務(wù)卻常被外界忽略。

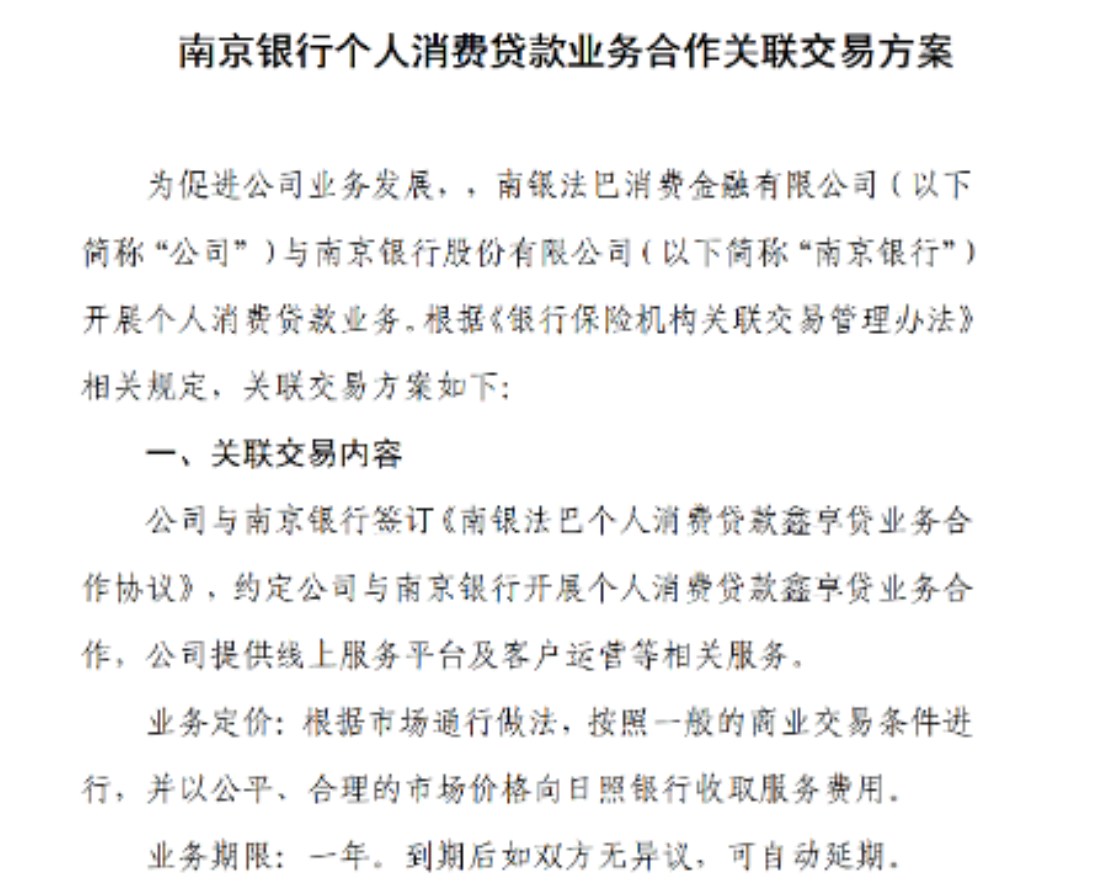

從日照銀行到南京銀行,南銀法巴的表外業(yè)務(wù)模式被復(fù)制,銀行提供資金,消金公司提供客戶運(yùn)營(yíng),二者通過(guò)聯(lián)合運(yùn)營(yíng)的模式共同獲益。不知不覺(jué)間,南銀法巴實(shí)際管理資產(chǎn)業(yè)務(wù)規(guī)模已經(jīng)較大。不僅僅是南銀法巴,近年來(lái)隨著消金公司資產(chǎn)沉淀、客戶運(yùn)營(yíng)能力提升以及基于擴(kuò)張風(fēng)險(xiǎn)的考量,越來(lái)越多的機(jī)構(gòu)嘗試通過(guò)助貸、聯(lián)合貸、貸超等形式與外部資金方合作,以表外方式獲取更多低風(fēng)險(xiǎn)的“中間業(yè)務(wù)收入”。這也就造成了,部分消金公司的真實(shí)管理貸款規(guī)模遠(yuǎn)大于向外界呈現(xiàn)的表內(nèi)貸款余額。最近,南銀法巴發(fā)布關(guān)聯(lián)交易公告,根據(jù)公司實(shí)際發(fā)展需要,公司與南京銀行開展個(gè)人消費(fèi)貸款業(yè)務(wù)新型合作,預(yù)計(jì)交易金額超過(guò)公司上季度末資本凈額的1%,構(gòu)成單筆重大關(guān)聯(lián)交易。注:披露內(nèi)容中的日照銀行應(yīng)為筆誤,實(shí)為南京銀行根據(jù)關(guān)聯(lián)交易方案,南銀法巴與南京銀行簽訂《南銀法巴個(gè)人消費(fèi)貸款鑫享貸業(yè)務(wù)合作協(xié)議》,約定公司與南京銀行開展個(gè)人消費(fèi)貸款鑫享貸業(yè)務(wù)合作,公司提供線上服務(wù)平臺(tái)及客戶運(yùn)營(yíng)等相關(guān)服務(wù)。據(jù)了解,鑫享貸是由南銀法巴與南京銀行聯(lián)合推出的個(gè)人消費(fèi)貸款產(chǎn)品,品牌歸屬“南京銀行-鑫享貸”。除了與南京銀行合作,南銀法巴此前還與日照銀行聯(lián)合展業(yè),共同推進(jìn)屬地化消費(fèi)貸業(yè)務(wù)。2024年1月,南銀法巴披露了與日照銀行開展個(gè)人消費(fèi)貸款業(yè)務(wù)合作的重大關(guān)聯(lián)交易,南銀法巴與日照銀行自2024年4月1日起,聯(lián)合在山東地區(qū)開展個(gè)人線上貸款業(yè)務(wù),南銀法巴為日照銀行提供貸款技術(shù)平臺(tái)、客戶賬戶管理等服務(wù)。雖然南京銀行、日照銀行與南銀法巴存在股東關(guān)聯(lián)關(guān)系,但在上述消費(fèi)貸業(yè)務(wù)合作中,南銀法巴按照一般的商業(yè)交易條件進(jìn)行,并以公平、合理的市場(chǎng)價(jià)格向其收取服務(wù)費(fèi)用。從合作內(nèi)容來(lái)看,南銀法巴所稱的新型合作模式類似于行業(yè)內(nèi)所講的聯(lián)合運(yùn)營(yíng),即借款平臺(tái)提供獲客、技術(shù)和運(yùn)營(yíng)服務(wù)渠道,資金機(jī)構(gòu)提供貸款品牌以及貸款資金,二者共同協(xié)作。本質(zhì)上來(lái)說(shuō),這種聯(lián)合運(yùn)營(yíng)模式也可歸為助貸類別。根據(jù)南銀法巴借款平臺(tái)信息,南銀法巴目前與多家合作銀行進(jìn)行合作,共同為客戶提供金融服務(wù)。為方便客戶識(shí)別貸款資金的實(shí)際提供方,如貸款資金實(shí)際提供方為南京銀行,則貸款名稱會(huì)顯示為“南京銀行-鑫享貸”;如貸款資金實(shí)際提供方為日照銀行,則貸款名稱會(huì)顯示為“日照銀行-誠(chéng)易貸”。借款平臺(tái)與資金機(jī)構(gòu)各盡其能、各取所長(zhǎng),進(jìn)而達(dá)到互利共贏的效果。僅就南銀法巴與銀行的聯(lián)合運(yùn)營(yíng)模式來(lái)看,具有兩方面明顯增益。第一,南銀法巴通過(guò)該聯(lián)合運(yùn)營(yíng)模式,借助表外資金擴(kuò)張業(yè)務(wù),降低自身資本消耗,對(duì)公司流動(dòng)性和資本充足有更好的保障。相比資金授信業(yè)務(wù),聯(lián)合運(yùn)營(yíng)合作層次更加深入,是南銀法巴擴(kuò)張表外業(yè)務(wù)的重要方式。第二,南京銀行、日照銀行借助關(guān)聯(lián)消金牌照的專營(yíng)優(yōu)勢(shì),將消費(fèi)貸業(yè)務(wù)交由南銀法巴統(tǒng)一打理,高效整合團(tuán)隊(duì)和業(yè)務(wù),既能有效降低成本,又可以利用消金公司牌照和差異化業(yè)務(wù)優(yōu)勢(shì)實(shí)現(xiàn)增量。通過(guò)模式復(fù)制進(jìn)行表外擴(kuò)張,除了能拔高管理資產(chǎn)規(guī)模上限,還有一點(diǎn)最為重要,那就是能獲得更多的表外非息收入,促使資產(chǎn)結(jié)構(gòu)更加穩(wěn)健,利潤(rùn)來(lái)源更加多元,進(jìn)而提升自身的抗風(fēng)險(xiǎn)能力,增加穿越周期的底氣。可以看到,不只是南銀法巴,近年來(lái)眾多運(yùn)營(yíng)能力較強(qiáng)的消金公司均探索表外業(yè)務(wù)擴(kuò)張,具體模式包括助貸、聯(lián)合貸、API導(dǎo)流。其中聯(lián)合貸是消金公司表外業(yè)務(wù)的主流模式,該模式中消金公司扮演開放資產(chǎn)平臺(tái)的角色,聯(lián)合其他消金公司、股份行、城商行、農(nóng)商行、民營(yíng)銀行聯(lián)合放貸。平臺(tái)方(消金公司)出資比例30%,剩余部分皆裝入第三方資金機(jī)構(gòu)的表內(nèi),不僅實(shí)現(xiàn)了利息收入,而且獲得源源不斷的中間業(yè)務(wù)收入。在表外經(jīng)營(yíng)上,消金公司中已經(jīng)有比較突出的樣本,那就是馬上消費(fèi)金融。表面來(lái)看,馬上消費(fèi)金融的資產(chǎn)規(guī)模不足千億,但加上表外業(yè)務(wù)部分,其實(shí)際管理的資產(chǎn)規(guī)模早已在千億以上。數(shù)年前,馬上消費(fèi)金融就已經(jīng)將業(yè)務(wù)模式由自營(yíng)業(yè)務(wù)投放向自營(yíng)+開放平臺(tái)業(yè)務(wù)模式轉(zhuǎn)型,所謂開放平臺(tái)就是表外業(yè)務(wù)部分,以助貸和聯(lián)合貸模式為主。以開放平臺(tái)業(yè)務(wù)為支點(diǎn),馬上消費(fèi)金融如今已經(jīng)撬動(dòng)了近百家資金金融,累計(jì)放款金額超六千億。公開數(shù)據(jù)顯示, 2021年至2023年,馬上消費(fèi)金融表內(nèi)貸款余額分別為561.33億元、625.01億元、665.71億元,表外貸款余額273.73億元、589.72億元、660.14億元。表外業(yè)務(wù)增速顯著高于表內(nèi)業(yè)務(wù),并且所管理的貸款規(guī)模接近其表外余額。注:馬上消費(fèi)金融表內(nèi)外貸款投放數(shù)據(jù)做大表外,馬上消費(fèi)金融在實(shí)現(xiàn)一定貸款利息收入之外,手續(xù)費(fèi)及傭金收入快速上升,成為持牌消金公司中手續(xù)費(fèi)收入占比最高的消金公司。2021年至2024年6月末,馬上消費(fèi)金融實(shí)現(xiàn)營(yíng)收118.19億元、136.53億元、157.95億元、77.38億元,其中手續(xù)費(fèi)及傭金凈收入分別為13.15億元、36.65億元、52.49億元、28.2億元,分別占總營(yíng)收的11.13%、26.84%、33.23%、36.44%。能取得如此規(guī)模的表外業(yè)務(wù),兩個(gè)因素至關(guān)重要,其一是具有足夠強(qiáng)的獲客能力,其二是具有較強(qiáng)的風(fēng)控水平,只有這兩者兼?zhèn)洌y行才愿意與消金公司在資產(chǎn)端風(fēng)險(xiǎn)共擔(dān),消金公司的表外業(yè)務(wù)才有可能不斷復(fù)制,做大做強(qiáng)。從這一點(diǎn)來(lái)看,南銀法巴的表外模式復(fù)制也不無(wú)可能。南銀法巴是行業(yè)內(nèi)為數(shù)不多的具有較強(qiáng)自營(yíng)能力和客戶運(yùn)營(yíng)能力的消金公司,其業(yè)務(wù)可分為線上業(yè)務(wù)、線下業(yè)務(wù)兩個(gè)模式。線下業(yè)務(wù)為核心自營(yíng)業(yè)務(wù)(即B2C業(yè)務(wù)),線上業(yè)務(wù)即互聯(lián)網(wǎng)業(yè)務(wù),包含自營(yíng)業(yè)務(wù)(即B2C)以及聯(lián)營(yíng)業(yè)務(wù)(B2B)。線下自營(yíng)業(yè)務(wù)是南銀法巴的支柱業(yè)務(wù),截至2024年6月末,南銀法巴貸款資產(chǎn)中“誠(chéng)易貸(線下)”余額占比66.76%。線上業(yè)務(wù)采取助貸和輕資產(chǎn)分潤(rùn)API模式為主,2022年至2024年6月末,南銀法巴擔(dān)保增信貸款余額占比分別為0.7%、0.4%、0.02%。線上助貸業(yè)務(wù)處于比較穩(wěn)固的存量形態(tài)中,想象力或許不大。但隨著南銀法巴線下展業(yè)團(tuán)隊(duì)壯大,線下獲客能力不斷加強(qiáng),能為其帶來(lái)更多資質(zhì)較優(yōu)的客戶。去年至今,南銀法巴消金的線下覆蓋城市大幅增加,從2023年末的34個(gè)城市擴(kuò)張至當(dāng)前的54個(gè)城市。可以說(shuō),南銀法巴消金在兩年內(nèi),已經(jīng)基本上實(shí)現(xiàn)了一二線城市及省會(huì)城市直營(yíng)網(wǎng)點(diǎn)覆蓋。相比其他消金公司,南銀法巴的整體定價(jià)較低,客群多為具有社保公積金資質(zhì)的中端客群,這些客群也正是中小銀行消金業(yè)務(wù)更加偏愛(ài)的客群。當(dāng)南銀法巴的表外模式從母行系一步步向外復(fù)制,其業(yè)務(wù)增長(zhǎng)空間自然也會(huì)更有看點(diǎn)。

免責(zé)聲明:本文、圖片均轉(zhuǎn)載網(wǎng)絡(luò),版權(quán)歸原作者所有,如有侵權(quán)請(qǐng)聯(lián)系刪除。