熱門搜索

六家國有銀行2023年財報已公布,從各家數據來看,2023年經營業績基本保持穩中有進,進中提質。

先來看下主要經營指標

2023年,六大行累計實現營業收入達到3.53萬億元,歸母凈利潤實現1.38萬億元;截至報告期末,總資產超過185萬億,發放貸款和墊款總額超過105萬億元。

其中,工商銀行依然穩如泰山拔得頭籌,實現營收8,431億,歸母凈利潤3,640億元,同比增長0.79%。截至2023年末,總資產達到44.7萬億,較上年末增長12.8%;截至2023年末,建設銀行與農業銀行資產規模不相上下均趨近40萬億。

建設銀行實現營收7,697億元,歸母凈利潤3,327億元同比增長2.44%。截至2023年末,總資產為38.3萬億,較上年末增長10.8%;值得一提的是,建設銀行的平均總資產回報率和加權平均凈資產收益率分別為0.91%和11.56%,均位列第一。

營業收入增幅最大的是中國銀行,集團營收較2022年增長6.42%至6,229億元,內地銀行業務營業收入為入4,801.90億元, 同比增長1.43%。

郵儲銀行營收增幅位列第二,同比增長2.25%至3245億元,交通銀行和農業銀行分別實現同比增長0.31%和0.03%,分別為2,576億元和6,948億元。

2023年,各家盈利增速略緩但依然保持上升趨勢,農業銀行、建設銀行、中國銀行、郵儲銀行、工商銀行、交通銀行的歸母凈利增速分別為3.91%、2.44%、2.38%、1.23%、0.79%和0.68%。

截至2023年末,六家銀行不良貸款率均略有下降,建設銀行、工商銀行、農業銀行、交通銀行、中國銀行及郵儲銀行不良貸款率分別為1.37%、1.36%、1.33%、1.33%、1.27%和0.83%,郵儲銀行不良率最低。

郵儲銀行和農業銀行撥備覆蓋率分別為347.57%和303.87%,交通銀行增長最多,較上年末上升14.53%,雖然郵儲銀行撥備覆蓋率較上年末有所下降,但仍屬六家中最高位,風險抵補能力充足。

再來看下零售業務數據

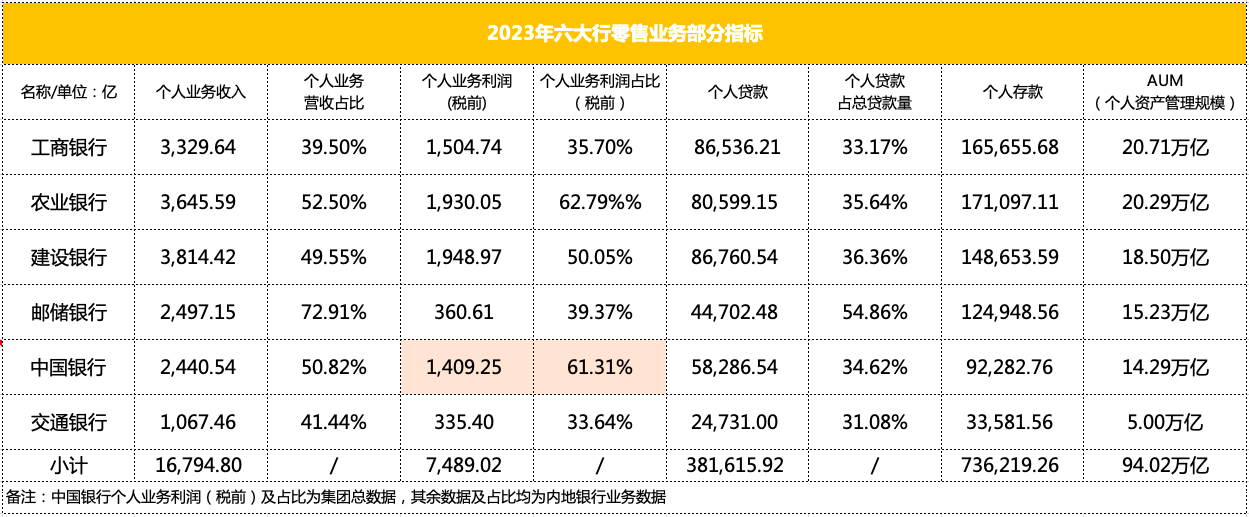

2023年,六大行個人業務收入16,794.8億元,較2022年下降5.88%,稅前個人業務利潤總額為7,489.02億元,較2022年下降4.86%。

建設銀行2023年個人業務收入和稅前利潤位列榜首,達到3,814.42億元和1,948.97億元,個人業務營收占比為49.55%,個人業務稅前利潤占比50.05%;

郵儲銀行個人業務收入和稅前利潤同比增長6.33%和16.43%,且個人業務營收占比最高達到72.91%;農行個人業務收入和稅前利潤分別同比增長2.67%和3.74%;

中國銀行內地銀行個人業務收入實現2,440.54 億元,同比增長7.52%。

個人貸款發放量前三分別為建設銀行、工商銀行和農業銀行,均超過8萬億。其中,建設銀行最高為86760.54億元,占其總貸款量的36.36%;中國銀行個人貸款發放量接近6萬億元,郵儲銀行和交通銀行分別為4.5萬億和2.5萬億左右。

六大行個人資產管理規模達到94.02萬億,較上年末85.47萬億增長10.59%。

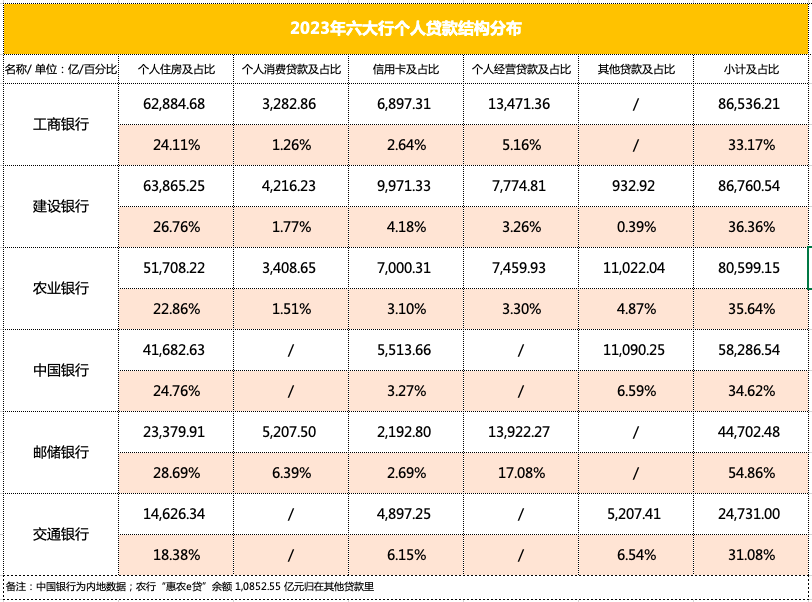

個人貸款結構方面:

六大行的個人貸款主要由住房、消費貸、信用卡、經營貸等構成,2023年六大行累計發放個人貸款38萬億元左右,較上年末增長2萬億左右。各家均有所增長。

建設銀行個人貸款達到8.68萬億左右,較上年末增長5.33%;其中信用卡余額居六大行之首為9,971.33億元,較上年末增幅7.81%,個人經營貸余額7,774.81億元,較上年末增長87.19%,針對個人經營貸的大幅增長,年報提到主要是聚焦實體經濟和農業生產等方面,加強小微企業重點客群覆蓋,豐富產品線,優化推廣“個人經營信用快貸”“個人經營抵押快 貸”等拳頭產品。加快縣域涉農個人經營貸款拓展, “裕農貸款”實現快速增長。

工商銀行個人貸款量為8.65萬億左右,較上年末增長5.1%;其中信用卡余額為6,897.31億元,較上年末增長7.74%,個人消費貸和經營貸分別增長超過40%,大幅提升。

農業銀行個人貸款量為8.1萬億左右,較上年末增長5,146.33 億元;其中信用卡余額7,000.31億元,較上年末增長8.09%,個人消費貸增長75.9%,主要是由于農行積極拓展新型消費領域場景,提高消費金融可得性和便利性;個人經營貸增長29.4%,持續加大普惠貸款投放;惠農 e 貸較上年末增長 45.1%,主要是由于通過數字化產品創新、流程優化、服務升級,加大對各類農戶的營銷支持力度。

郵儲銀行個人貸款量約4.5萬億,較上年末增長10.48%;其中信用卡余額增長20.31%至2,192.8億元;個人小額貸款(用于經營用途)13,922.27億元,較上年末增加2,570.33億元,增長22.64%,增量創歷史年度新高。年報提到主要深入落實鄉村振興戰略,持續加大鄉村振興重點領域信貸投放,穩步推進農村信用體系建設,開展農戶普遍授信,強化客戶分層分類運營,積極打造農村市場差異化競爭優勢,小額貸款增速連續四年超過20%。

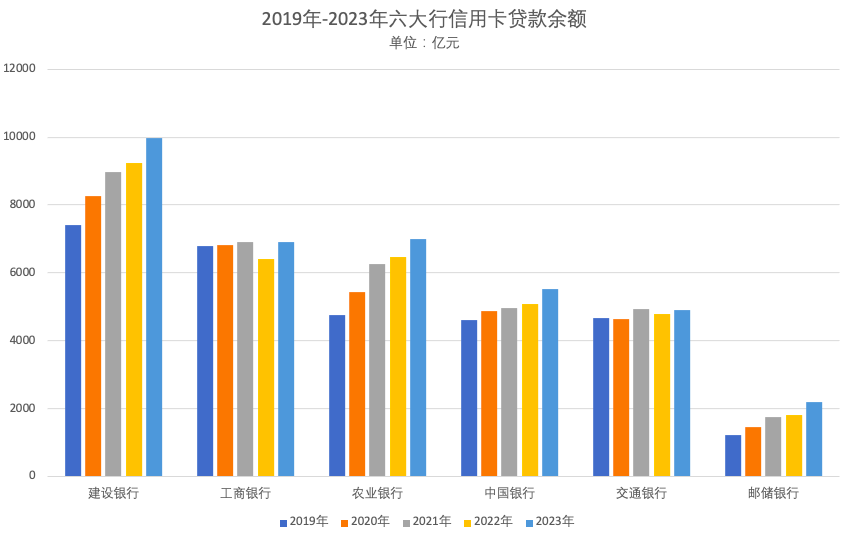

下面是2019年-2023年六大行的信用卡余額,可以看出,建設銀行、農業銀行和郵儲銀行均非常穩定地呈現階梯式增長趨勢,其中郵儲銀行信用卡余額在2023年突破2,000億,年報中說明主要得益于深入推進信用卡體制機制改革,著力構建差異化發展優勢,全面提升產品研發、客戶拓展、客戶經營、 渠道建設、風險管理等領域核心能力。

客戶數量方面:

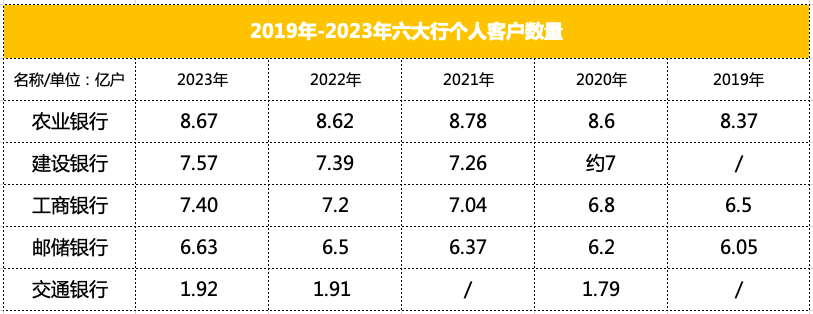

2023年,農業銀行個人客戶數量仍然保持最高達到8.67億戶,較上年末略有上升。

建設銀行聚焦客戶服務,深化“以客戶為中心、為客戶創造價值”的經營理 念,升級“分層、分群、分級”為核心的個人客戶服務管理體系,以數字化經營擴圍服務半徑,以財富管理專業化、資產負債融合化提升服務深度,增強全量客戶服務效能。截至2023年末服務個人客戶數量為7.57億,較上年末增長2.44%,

工商銀行個人客戶數量7.4億,較上年末增長2.78%,年報提到,工商銀行推動從“做業務”向“做客戶”轉變,圍繞客戶需求整合服務資源、創新服務產品、優化服務流程,通過為客戶創造價值,實現銀行價值。

郵儲銀行和交通銀行個人客戶數分別增長1.54%和0.53%;中國銀行個人客戶數量為5.25億戶。

手機銀行方面:

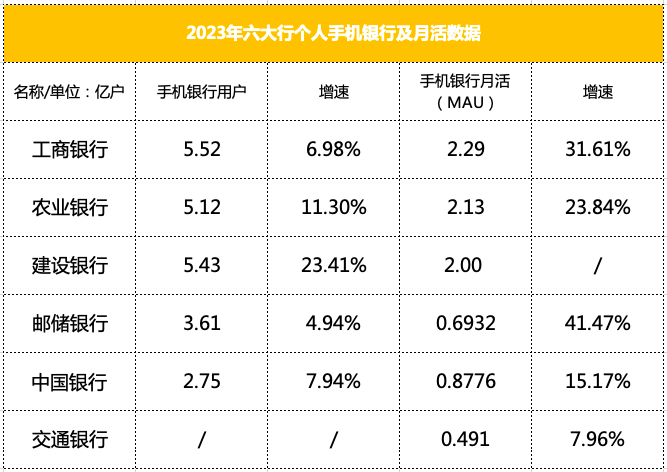

2023年,工商銀行以智能、至簡、人性化為方向,創新推出個人手機銀行 9.0 版,圍繞大財富、全融資、促消費、強智能、優體驗五個領域,打造全景式數字金融服務體系。截至2023 年末,個人手機銀行客戶 5.52 億戶,移動端月活 2.29 億戶,客戶規模與活躍度保持同業領先;

手機銀行作為建設銀行金融產品服務主平臺,不斷提升價值轉化經營能力,高效承接行內外流量和服務 ;截至2023年末,建設銀行手機銀行用戶為5.43億,增速比例最高達到23.41%,,日活躍客戶規模達2,600萬 戶,當年金融交易客戶1.78億戶,保持同業領先。

郵儲銀行發布手機銀行9.0,致力于打造“一站式綜合服務平臺”和“隨 身化交互陪伴平臺”,基于農村信用信息數據體系,積極探索創新農村金融 服務模式,讓農戶打開手機銀行,即可隨貸、隨用、隨還。截至2023年末個人用戶3.61億用戶,月活躍客戶規模(MAU) 6,932萬戶,增速比例最高達到40.82%;交易金額16.01萬億元,同比增長9.28%。

交通銀行以“懂財富、享生活”為主題,煥新推出個人手機銀行 8.0, 借助金融科技手段,升級投資選品、投后管理等財富管理功能以及車、房、消費、政務服務等特色場景服 務功能,打造客戶經理、客戶服務經理、遠程視頻坐席、數字人“四位一體”服務模式,上線積分權益專區,方便客戶兌換 實物、影音娛樂會員等近千項非金融權益,持續增強客戶黏性。報告期末,個人手機銀行月度活躍客戶數 (MAU)4,910.48 萬戶,較上年末增長 7.96%。

截至2023年末,中國銀行手機銀行月活客戶數達 8,776 萬戶,全年手機銀行交易額達 54.88 萬億元,同比增長 17.46%。

金融科技投入方面:

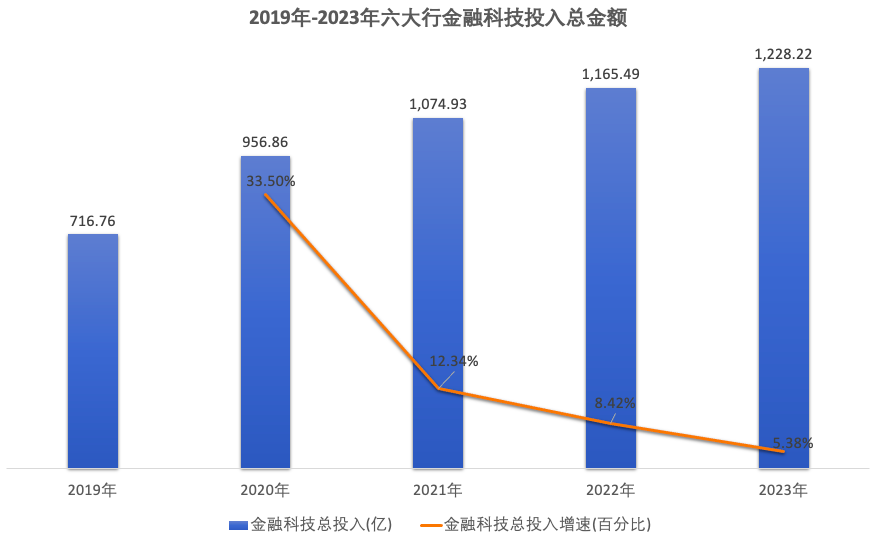

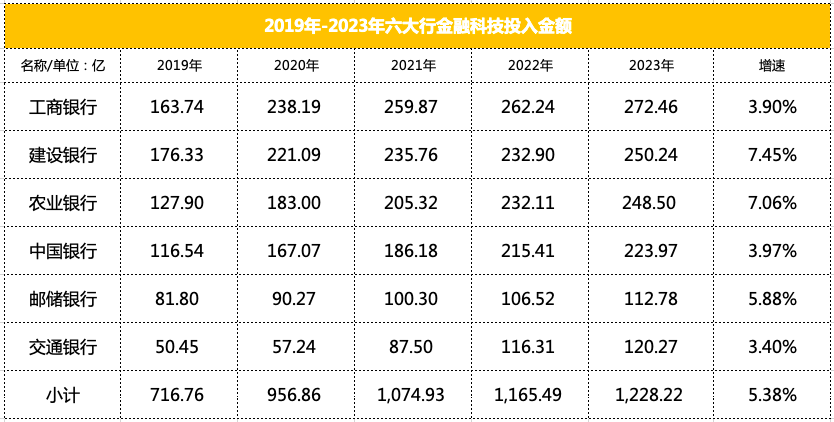

2019年到2023年,六大行金融科技的總投入分別為716.76億、956.86億、1,074.93億、1,165.49億元和1,228.22億元,呈逐年上升的趨勢,但增速逐年下降,截至2023年,六大行金融科技投入增速已放緩至5.38%。

2023年,六大行金融科技投入均有增長,其中建設銀行增長比例最高,同比增長達到7.45%至250.24億元,其次為農業銀行和郵儲銀行,分別增長7.06%、5.88%達到248.50億元和112.78億元;中國銀行、工商銀行和交通銀行的增長分別為3.97%、3.90%和3.40%,分別增長至223.97億元、272.46億元和120.27億元。

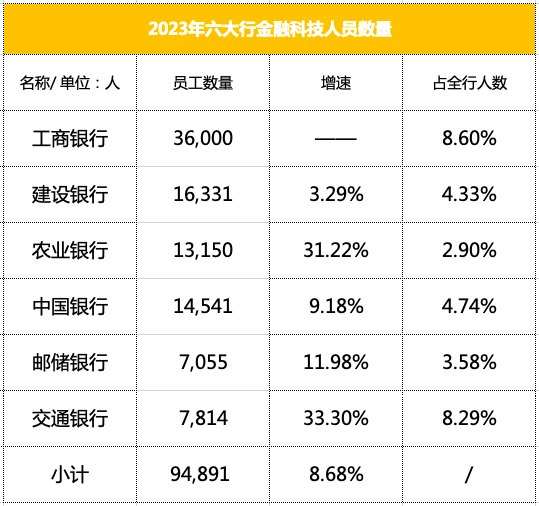

2023年,六大行金融科技人才達到94,891人,同比增長8.68%,其中工行人數仍為最多達到36,000人,與去年持平,占總人數比例最高至8.6%;

農業銀行和交通銀行增速均超過30%,分別達到13,150人和7,814人,同時農業銀行全行占比最低為2.9%。

0512-36606275

17768080505

CDG-Marketing@chinadatagroup.com