熱門搜索

在銀行業(yè)開啟一個前所未有的新周期時,許多過往我們默認(rèn)的業(yè)務(wù)發(fā)展邏輯和「刻板印象」都將被打破。

最近,繼續(xù)翻看2024年上市銀行半年報,有不少讓人印象深刻的數(shù)據(jù)。

比如,幾家國有大行的個人經(jīng)營貸款和個人消費貸款(注:不含房貸及信用卡)業(yè)務(wù)都增勢強勁,普遍較上年底實現(xiàn)了兩位數(shù)的增長。在信貸需求普遍收縮的情況下,還能保持如此高速的增長,不愧是大行。

如果再回看一下前兩年的財報會發(fā)現(xiàn),這種勢頭已經(jīng)持續(xù)了一段時間。以建行為例,其發(fā)放的個人經(jīng)營貸款在2020年到2023年的同比增速分別是188.18%、63.53%、83.40%和87.19%。

建行在個人經(jīng)營貸上的突進(jìn),只是近幾年大行們猛攻「下沉市場」的一個縮影。

尤其,在個人住房貸款這塊「壓艙石」不再穩(wěn)固、「零售尖兵」信用卡也告別「黃金時代」之后,大行們迫切地需要尋找新的增長極。

而在銀行業(yè)息差不斷突破突破「下限」、只能通過「以量補價」維持增長的背景之下,大行們開啟「下沉」之路也在情理之中。

畢竟,放眼海外市場,即便是對于花旗、富國這樣的美國銀行業(yè)巨頭們而言,個人業(yè)務(wù)也是獲得凈息差領(lǐng)先優(yōu)勢的「兵家必爭之地」。

但不可忽視的是,近年來,即便國有大行們在負(fù)債、風(fēng)控、客群等方面頗具優(yōu)勢,并且個貸業(yè)務(wù)的「分母」快速擴大的前提下,相關(guān)業(yè)務(wù)的風(fēng)險也在顯著提升。

大行「下沉」也怕跌倒。畢竟在下行周期里,沒有誰能獨善其身。

一、

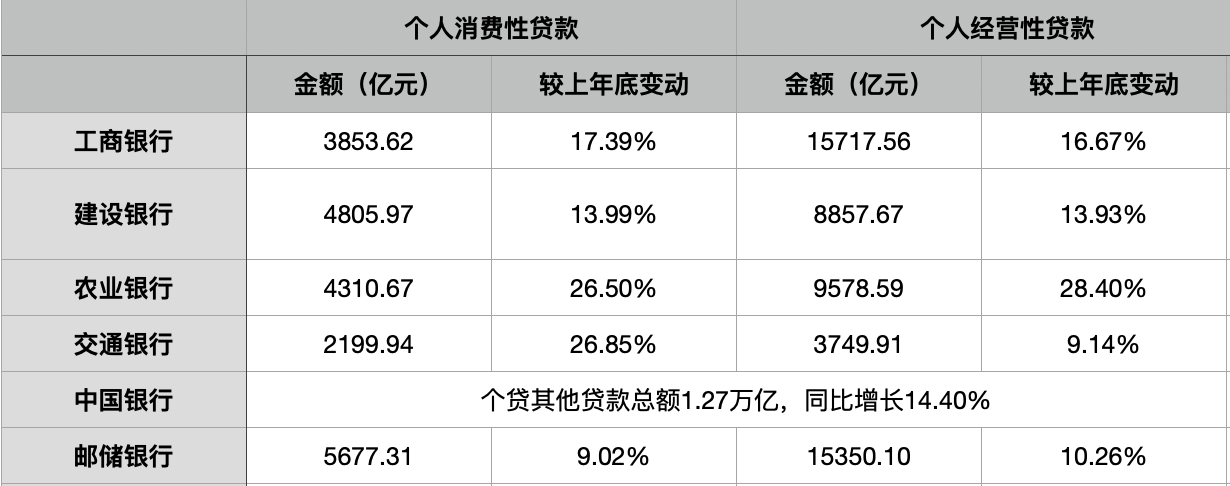

從2024半年報來看,除了中國銀行未披露相關(guān)業(yè)務(wù)的具體業(yè)務(wù)數(shù)據(jù)之外,上半年,其他五大行的個人經(jīng)營性貸款總計較上年末增長超過7000億,個人消費貸累計增長約3000億,兩者合計增長規(guī)模突破萬億。

具體來看,截止到2024年6月末,農(nóng)行的個人經(jīng)營貸款和個人消費貸款規(guī)模分別較上年底增長28.4%和26.5%,兩項業(yè)務(wù)的增幅均保持領(lǐng)先。

這里還沒有將其為農(nóng)戶等涉農(nóng)主體提供的個貸服務(wù)「惠農(nóng)e貸」納入統(tǒng)計,截至報告期末,該業(yè)務(wù)貸款余額已突破1.40萬億,比去年末增長29.5%,同樣增勢迅猛。

而緊隨其后的工行、建行同樣在消費貸和經(jīng)營貸兩項業(yè)務(wù)上實現(xiàn)了兩位數(shù)以上的漲幅。

相比之下,郵儲銀行在兩項業(yè)務(wù)上的增幅雖然不及其他大行,但在貸余額保持領(lǐng)先。

尤其是在經(jīng)營貸業(yè)務(wù)(注:郵儲銀行半年報口徑為個人小額貸款)方面,規(guī)模超過1.5萬億;而交行更側(cè)重消費貸業(yè)務(wù),截至6月末,其個人消費貸款業(yè)務(wù)較上年末增長26.85%,增幅上力壓農(nóng)行。

此外,盡管中行沒有披露個貸口徑下的數(shù)據(jù),但剔除住房抵押和信用卡的「其他」貸款規(guī)模較上年底增長14.40%至1.27萬億元。

事實上,最近幾年,國有大行們一直在加大布局個貸業(yè)務(wù),尤其消費貸、經(jīng)營貸每年基本都保持著兩位數(shù)以上的增幅。考慮到大行們在該業(yè)務(wù)上原本的基數(shù)就不小,這樣的增速著實迅猛。

其中,除了猛攻個人經(jīng)營貸的建行之外,交行也不遑多讓,2022年和2023年,交行在消費貸業(yè)務(wù)上分別實現(xiàn)了58%和86%的同比增長。

展望下半年,建行在業(yè)績發(fā)布會上明確,將持續(xù)強化零售信貸業(yè)務(wù)拓展,大力推進(jìn)零售信貸攻堅行動,包括保持個人消費貸款穩(wěn)定增長,大力挖掘個體工商戶、小微企業(yè)主、商戶、農(nóng)戶等領(lǐng)域的業(yè)務(wù)機遇。

工行也表示,將提供更優(yōu)質(zhì)更多元化的零售金融服務(wù),加快對個人消費貸、個人經(jīng)營貸、信用卡透支等產(chǎn)品在內(nèi)的零售和普惠貸款發(fā)展力度。

二、

過去并不被大行們重視的個貸業(yè)務(wù),如今卻成了競相追逐的香餑餑,這背后的邏輯其實并不難理解。

作為銀行經(jīng)營生命線的「息差」不斷下探,相對高定價的消費貸、經(jīng)營貸,自然成為那道「保命符」。

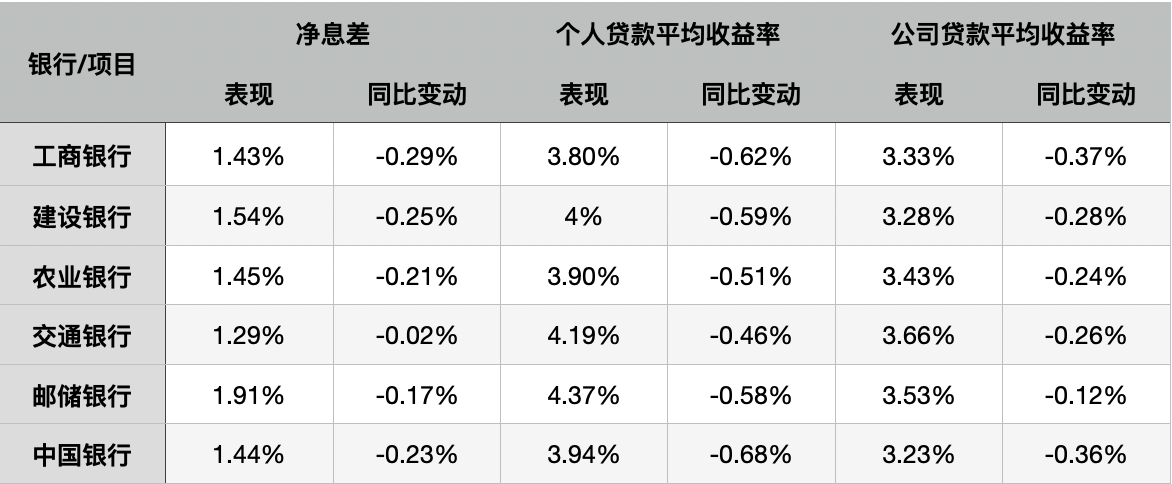

從2024年半年報來看,除了郵儲銀行和建行之外,其他大行的凈息差水平普遍低于行業(yè)均值。

其中,交行是同比降幅最小、甚至凈息差表現(xiàn)較去年底有所回升的大行,但盡管如此,它距離金融監(jiān)管總局披露的二季度商業(yè)銀行1.54%的息差表現(xiàn)依然有不小的差距。

「銀行業(yè)凈息差回穩(wěn)壓力不小」,交通銀行新任行長張寶江在業(yè)績發(fā)布會上表示,資產(chǎn)端今年以來五年期LPR利率經(jīng)歷了兩輪下調(diào),對銀行資產(chǎn)收益構(gòu)成下行壓力,負(fù)債端存款結(jié)構(gòu)仍延續(xù)定期化的態(tài)勢,負(fù)債成本呈現(xiàn)一定的剛性。

與之相對應(yīng)的,大行們的營收和凈利潤表現(xiàn)不斷承壓,「增收不增利」的情況愈發(fā)普遍。到2024年上半年,除了農(nóng)行之外,其他大行的營收和凈利潤都是「負(fù)增長」。

作為「零售大行」,郵儲銀行行長劉建軍提到,今年上半年,受LPR、存量房貸利率下調(diào)、「報行合一」政策等因素疊加影響,銀行業(yè)面臨更大的壓力。

郵儲銀行與其他銀行相比,房貸在信貸總額中的占比、代理保險手續(xù)費收入在中收中的占比都比較高,所以對于郵儲銀行的影響更大。據(jù)測算,這幾個因素拉低了郵儲銀行上半年營收增速7.5個百分點。

在此背景之下,平均收益率更高、議價能力更強的個貸業(yè)務(wù)自然成為了大行們的「心頭好」。畢竟,憑借著「負(fù)債端」的低成本優(yōu)勢,大行們可以通過低利率來吸引和留住最優(yōu)質(zhì)的客群。

與以往大行們?yōu)榱藵M足監(jiān)管要求、發(fā)揮「頭雁效應(yīng)」進(jìn)行的「減費讓利」不同,這是真正意義上的市場化行為。

參考海外市場的經(jīng)驗來看,在2020~2021年新冠疫情期間,美國實施超寬松貨幣政策使得銀行體系流動性充裕而實體經(jīng)濟信貸需求不足,包括摩根大通、美國銀行、富國銀行和花旗集團等在內(nèi)的大行凈息差均降至金融危機以來的最低位。

圖:美國四家大型銀行生息資產(chǎn)收益率走勢;來源:銀行家雜志

在這樣的市場環(huán)境下,貸款業(yè)務(wù)的「高風(fēng)險與高收益」特征使得花旗集團在資產(chǎn)收益率方面保持優(yōu)勢。

一個可以參考的數(shù)據(jù)是,2022年,花旗集團的個人貸款收益率高達(dá)7.99%,較富國銀行、美國銀行分別高出4.18和3.71個百分點。

而從貸款結(jié)構(gòu)來看,花旗集團信用卡占個人貸款的比例達(dá)38.2%,而富國銀行、美國銀行的這一比例分別為10.6%和18.7%。

三、

然而,大行們的「下沉」空間還有多大,這種策略還能持續(xù)多久,可能要畫上大大的問號。

一方面,個貸平均收益率在不斷「滑坡」。三季度以來,甚至已經(jīng)有銀行打出「1字頭」的營銷牌。

放眼未來,這個勢頭仍在加劇且很難被扭轉(zhuǎn)。典型如工行和中行,2024年半年報顯示,其個貸收益率雙雙較上年末下降超過0.6個百分點。

另一方面,「不良」風(fēng)險也在持續(xù)侵蝕銀行的經(jīng)營能力,包括房貸、信用卡、個人經(jīng)營貸和消費貸在內(nèi)的個貸業(yè)務(wù),「不良」都在抬頭。

2024年上半年,六大行的個貸「不良率」全線上升。其中,漲幅最大的工行個人貸款「不良率」較上年末提升0.2個百分點。

而建行今年上半年個人經(jīng)營貸的「不良」規(guī)模也較上年底增長超過86%,「不良率」上漲0.62個百分點。

值得關(guān)注的是,風(fēng)險本就會「傳染」,「套利者」無處不在。

典型如「房貸轉(zhuǎn)經(jīng)營貸」業(yè)務(wù)。隨著房貸利率不斷走低,與存量房貸利率的利差進(jìn)一步擴大,有不少「資金中介」開始兜售房貸轉(zhuǎn)經(jīng)營貸的業(yè)務(wù):

購房人可以利用公司營業(yè)執(zhí)照和按揭房的房產(chǎn)證明,向另外的銀行申請經(jīng)營貸款,等到新的貸款獲批后,購房人再向房貸銀行提出還清貸款,解除房產(chǎn)抵押,而后再向?qū)徟?jīng)營貸款的銀行作抵押拿到經(jīng)營貸款。

這顯然可以迅速推高經(jīng)營貸的業(yè)務(wù)規(guī)模,而且有房產(chǎn)抵押作為「安全墊」。但現(xiàn)實情況是,許多地區(qū)因為房產(chǎn)價格的大幅下跌導(dǎo)致抵押物價值「縮水」,需要客戶補齊足值的抵押物才能續(xù)貸。

這不僅對于客戶來說有巨大的風(fēng)險隱患,對于銀行來說更是對利潤增長和業(yè)務(wù)合規(guī)的雙重打擊。

從這個角度來看,在銀行業(yè)開啟一個前所未有的新周期時,許多過往我們默認(rèn)的業(yè)務(wù)發(fā)展邏輯和「刻板印象」都將被打破。

比如,大行的風(fēng)險偏好更低、風(fēng)格更穩(wěn)健,相比于股份行和區(qū)域性銀行的敏捷快速,「大象起舞」的腳步總是更慢一些,尤其在在零售業(yè)務(wù)上,他們的優(yōu)勢更多在「負(fù)債端」而非「資產(chǎn)端」。

但整個銀行業(yè)已經(jīng)沒有「低垂的果實」可以隨意采摘,哪怕是大行也得彎下腰,去做那些以往他們不愿意做的苦活和累活。

免責(zé)聲明:本文、圖片均轉(zhuǎn)載網(wǎng)絡(luò),版權(quán)歸原作者所有,如有侵權(quán)請聯(lián)系刪除。

0512-36606275

17768080505

CDG-Marketing@chinadatagroup.com