熱門搜索

“ 過于倚重權益、甚至賠本賺吆喝的客戶競爭模式,已不適合當前的存量競爭時代,顯得粗放無序、缺乏創新。信用卡行業亟待更為精細化的客戶經營,需要結合市場環境、消費趨勢的再突破,以及針對成本、風險與價值的再平衡。”

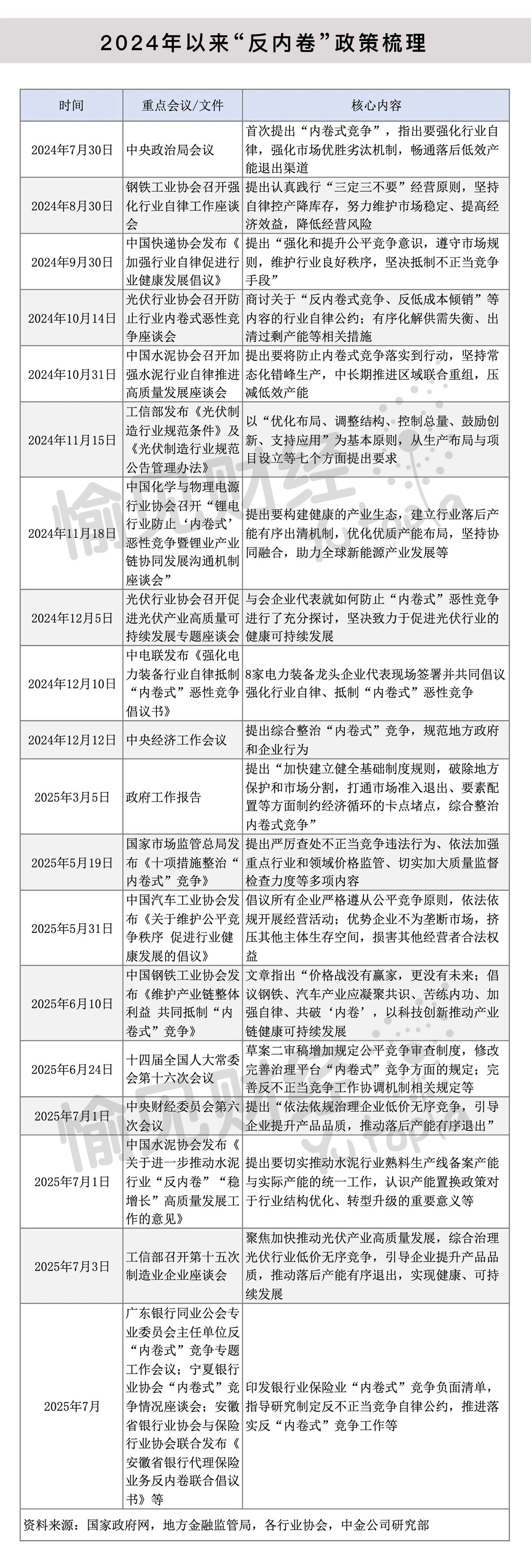

去年底,中央經濟工作會議提出綜合整治“內卷式”競爭;前不久,中央財經委員會第六次會議再提依法依規治理企業低價無序競爭,引導企業提升產品品質,同日,《求是》發文《深刻認識和綜合整治“內卷式”競爭》。

以“反內卷”之舉解放發展生產力已逐漸成為各行業共識。從下圖可見,“反內卷”之風從傳統制造業吹至電商、外賣等互聯網平臺,近期,銀行保險業亦打響“反內卷”攻堅戰。

據“愉見財經”的不完全統計,截至發稿,廣東、安徽、寧夏、浙江寧波等地金融監管部門與行業協會相繼發聲,要求整治“內卷式”競爭,促進金融業健康發展。

一個同時發生的現象是,在信用卡行業,7月份,ZS銀行、光大銀行、匯豐中國等多家銀行公告了部分高端卡產品權益及活動更新;稍早前,農業銀行、浦發銀行、廣發銀行等也發布過相關公告。

這一輪銀行密集地對高端信用卡權益進行調整,已被越來越多的專業人士“內行看門道”地解讀為:“反內卷”之風已悄然吹到信用卡行業。

的確,過于倚重權益、甚至賠本賺吆喝的客戶競爭模式,已不適合當前的存量競爭時代,顯得粗放無序、缺乏創新。信用卡行業亟待更為精細化的客戶經營,需要結合市場環境、消費趨勢的再突破,以及針對成本、風險與價值的再平衡。

下文以行業龍頭ZS信用卡為例,觀察高端信用卡權益調整背后的邏輯是什么。

ZS信用卡近期發布《關于ZS銀行銀聯-Visa雙標高端磁條卡調整事宜的公告》,自2025年9月1日起,對已發行的Visa雙標高端磁條卡產品(含無限信用卡、精致白、經典白),更換為芯片版產品。

更換芯片版后,三種信用卡權益分別為:

無限信用卡(芯片版):延續磁條版原有禮遇;

精致白(芯片版):新增每年2次300精選酒店貴賓價入住禮遇、積分兌換文娛會員禮遇、免收外匯兌換手續費禮遇等禮遇;

經典白(芯片版):延續磁條版原有禮遇,在原先10000永久積分兌換主卡年費、5000永久積分兌換附屬卡年費的基礎上,增加了主卡需消費滿18萬元、附屬卡需消費滿10萬元的門檻。

綜上,對于無限信用卡和精致白的持卡人來說,磁條卡升級成了芯片卡,禮遇則是不變或升級的。爭議主要出現在經典白,更換芯片版后消費門檻的確較過往提升了。但同時ZS信用卡也給了用戶自主選擇權,根據《公告》,經典白用戶如需補卡仍補發磁條版卡片,年費優惠活動及禮遇均保持不變,待2025年11月及之后經典白(磁條版)到期,用戶可自主選擇續發經典白(芯片版)或精致白(芯片版)。

對于這一變化,怎么看?作者嘗試從信用卡這一金融產品的本質、和信用卡行業的經營現狀出發,提供以下四個觀察角度,與各位共同探討。

其一,一切回歸本源,信用卡是什么?它首先是一枚支付工具、消費工具,以信用消費、免息期和小額信貸功能,給持卡人帶來了支付便利、消費便利;而這枚硬幣的另一面,從社會價值來看,信用卡的存在也有助于拉動居民消費,促動經濟發展。

基于此再來看ZS信用卡的調整事項,無論是將磁條卡換發成更符合全球標準的芯片卡,還是對精致白的新增禮遇,全部都是直指本源的。這是自第一張信用卡誕生以來,這枚工具就肩負的使命。

從精致白新增的禮遇來看,以更優惠的價格入住酒店、積分兌換文娛會員,抑或是在境外消費結算時免收外匯兌換費,這些都是以便利消費、促動消費為導向的禮遇,滿足的也是持卡人在真實使用信用卡過程中實實在在的需求。

再從換發芯片卡來看,“磁轉芯”符合全球支付市場發展趨勢,有利于提升持卡人境外支付體驗。一方面,芯片卡中的芯片介質擁有讀寫保護功能,可以降低復制盜刷的風險;另一方面,芯片卡也成為全球支付的重要工具和載體。

這兩年有出境消費經驗的朋友都感受到了,歐美等絕大部分旅行目的地市場也已經歷了支付方式的迭代,完成向非接觸式支付的遷移,使用信用卡時,“拍卡”取代了“插卡”。換言之,境外多數商戶已經不接受磁條信用卡支付,因此對于有出境需求的持卡人來說,芯片卡已是剛需。

ZS信用卡的調整事宜,其最底層,正是本著用戶們的這一剛需、本著信用卡最本源的價值而來。

其二,在過往的跑馬圈地、市場競爭的大背景下,提升尤其是高端信用卡的權益以獲客和分層經營高端用戶,成了行業通行的法則。這在市場的上行周期是有效的,用戶獲得了更多的權益,對信用卡產品的黏性更高,消費使用更高頻,銀行由此獲得收入,進而進一步投放權益,回報用戶,形成穩定的“正向循環”。信用卡的功能,也由支付工具、小額消費信貸工具,疊加上了權益工具。

然而這并不是一成不變的,解放思想,實事求是,才是穿越周期的經營智慧。步入存量競爭時代,疊加經濟低速發展、消費需求乏力、信用風險上升,市場的蛋糕非但不再有增量、反而還在萎縮。

也就是說,上述“正向循環”的鏈條已被打破,刻舟求劍原有的權益投入,意味著已不再合理的運營支出,不匹配當前的成本收益定價模型。

舉個例子,以目前高端信用卡普遍提供的機場貴賓廳禮遇為例,我查了公開信息,境內機場貴賓廳權益成本從100至300元不等,境外機場貴賓廳權益成本更高。這意味著為一位持卡人提供一年6次的貴賓廳權益,就要產生1000至2000元的信用卡運營成本。而這還只是高端信用卡諸多權益中的一項而已。

失衡的成本收益模型顯然不具有可持續發展能力,一味地路徑依賴只會使扭曲價值鏈條,使整個行業醞釀和積聚經營風險。

盡管脫離“卷權益”路徑可能意味著短期的輿論壓力,然而這些披荊斬棘的步伐,卻是扎扎實實為行業的健康發展探路。

愛之切則為其計深遠。用更長遠的發展眼光來看,信用卡權益的合理調整,既是響應監管要求,也是行業從規模擴張轉向高質量發展的一個縮影。從跑馬圈地到存量競爭、從高速發展到行業分化,外部環境倒逼信用卡行業從粗放做大走向精細化運營。

大浪淘沙,沉者為金。“沉者”的特質,是更專業、更審慎、更回歸價值本源,也是最終走向一個更可持續的信用卡行業新周期。

其三,從ZS信用卡的動作觀察這一輪調整,會發現其中的結構性策略,既有卡種增加門檻,也有卡種增厚權益。進一步分析,實則是,調整后的客戶細分更精準,高端信用卡產品梯度建設更清晰。

觀察卡行業不難發現,即使是在同一銀行旗下的高端信用卡產品矩陣,也往往包括多款產品,面向的雖都是高端客群,但針對的卻是客群內部更細分的、差異化、乃至個性化的消費需求,由此不同信用卡產品的權益特征愈發凸顯。

以ZS高端信用卡為例,“Visa無限卡”主打高凈值剛需綜合權益,除此之外,也有各類不同產品分別瞄準高端商旅場景、家庭消費場景、跨境旅游消費等。

相比以粗放的投產和無差別地堆疊權益,這種更為精細化的客群運營模式,更能洞察和匹配客戶真正的需求和痛點,以更精準、更可持續的權益滴灌,提升高凈值客群長期持卡的價值獲得感和更穩定的預期。

其四,過于倚重權益的粗放投產、或是非理性補貼,還可能引發行業生態的畸變。部分客戶以非正常方式大量套取權益,影響大多數客戶的正常使用,這是已經發生在電商、外賣等行業的前車之鑒。

在此背景下,行業調整實則維護了多數正常客戶的權益穩定性,有助于長期價值構建。

以電商“僅退款”政策為例,這一懷著優化消費者購物體驗、從而更能“卷”市場的創新,最終異化為行業發展桎梏。在某電商平臺首創、多個頭部電商跟進后,惡意退款率飆升至驚人水平,大量商家遭遇“貨款兩空”的困境。不具商業可持續發展邏輯的補貼,低門檻的審查和準入,雖然能夠一定比例地惠及真正有“僅退款”需求的消費者,但同時也養肥了不良“羊毛黨”,實則浪費了寶貴的權益資源,還破壞了行業生態。

信用卡行業的資源投放和電商、外賣行業雖是不同邏輯,但在某些環節依然具有相似性。如前文所及,信用卡的價值本源是便利化的支付工具和消費工具,因鼓勵合理消費、回饋真實用戶才衍生出了權益工具屬性,但在近年來愈發猖獗的黑灰產、“羊毛黨”那里,以非正常消費、乃至非法方式套取高額權益的情況愈演愈烈,在社交平臺上甚至出現各類“羊毛教程”、肆意“權益買賣”等——這不止使得信用卡的屬性本末倒置,導致銀行的權益模型失衡失真,歸根結底,是盜取了本該享用權益的高頻用卡消費者們的資源。

如何撥亂反正?除了卡中心自身反黑灰產技術的不斷演進之外,重塑和調整信用卡產品或權益,也是市場上諸多機構踐行的方法之一。從這一視角來看,調整高端信用卡權益準入門檻,也有助于將“羊毛黨”、黑灰產拒之“門外”,換言之,就是更保護了“門內”真正的高凈值持卡人,將優質的權益更精準、更無損地送到他們手上。

綜上四點,當“反內卷”之風吹到信用卡行業,當多家銀行著手進行高端信用卡權益調整,在我看來,這不是衰退,而是“因時而變”的價值回歸。

免責聲明:本文、圖片均轉載網絡,版權歸原作者所有,如有侵權請聯系刪除。

0512-36606275

17768080505

CDG-Marketing@chinadatagroup.com