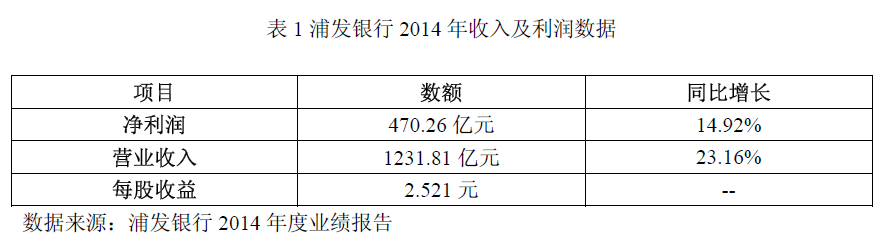

3月18日,浦發銀行正式發布了2014年年報,根據浦發銀行披露的2014年年報顯示,該行的具體利潤及收入數據如下表所示。

?

報告期內,浦發銀行通過整合小微和信用卡業務,構建了大零售的發展格局,逐步形成了以客戶為中心的全流程、全渠道、全產品線的業務板塊。建立以交叉銷售為核心的“價值客戶”評價體系,客戶中心戰略得到有效貫徹。同時,浦發銀行完善移動金融服務功能,發布移動金融3.0標準,移動金融領先地位得到有效鞏固;社區銀行建設快速推進,網點轉型逐步加快,金融服務便利性持續提升。

?

2014年,浦發銀行積極順應國家保民生、擴內需的政策導向,圍繞客戶“住、行、學、游” 需求大力發展消費信貸。報告期末,公司消費信貸(含住房貸款、非住房消費類貸款、個人質押貸款)余額達到2665.50億元,新增302.51億元,資產質量保持較好水平。

?

報告期內,浦發信用卡業務加快產品創新與功能整合,提升服務品質,擴大品牌影響力,信用卡發卡量、消費額、透支額穩步增加,盈利能力顯著提升。截止到2014年末,其新增和累計發卡詳情如圖一:

?

圖一:浦發信用卡發卡詳情

?

值得一提的是,近3年來,浦發銀行年報中披露的信用卡發卡指標反復變化。2012年年報顯示:截止到2012年年末,該行累計發卡879萬張,其中有效賬戶數495萬;2013年半年報顯示:2013年上半年,浦發信用卡新增發卡139萬張,累計發卡達到1018萬張;2013年年報顯示:2013年全年,浦發信用卡賬戶數為653萬;而2014年的年報中,披露的信息為:新增發卡242萬張,截至報告期末發卡930萬張。

?

信貸額度上,截至2014年末,浦發銀行信用卡貸款余額有較大幅度的增長(見圖二),在整個信貸額度上的占比從8.35%提升至12.72%。

?

圖二:浦發信用卡貸款余額

?

此外,浦發信用卡交易額在2014年實現翻番(見圖三),該成績與浦發信用卡推行的互聯網營銷和各類消費活動不無關系。

?

圖三:浦發信用卡交易額

?

報告顯示,浦發銀行信用卡不良貸款率在經歷了2013年小幅的上升之后,2014年實現了下降(見圖四)。

?

?

?

在收入增長方面,浦發信用卡實現營業收入48.27億元,?同比增長85%,?其中利息收入21.15億元,信用卡中間收入(含年費收入等)27.12億元。

?

此外,還值得關注的是,浦發信用卡中心在2014年順利通過了ISO?27001信息安全管理體系(ISMS)的認證審核,成為國內首家以“零不符合項”整體通過該項認證的信用卡中心。

?

(備注:本文根據浦發銀行公開發布的2014年年報整理而來)